無人能從貿易戰中獲利

5 月10 日,特朗普政府把價值2,000 億美元的中國進口貨品關稅,由原本的10%調高至25%,使兩國在貿易協議上的談判形勢急轉直下。5 月13日,北京表示中國將會對價值接近600 億美元的美國商品調升關稅;同時特朗普政府明言,計劃對近乎所有從中國出口至美國的運動鞋、電腦、衣服和手袋徵收關稅,令中美之間已經繃緊的貿易關係進一步惡化。

目前,雖然我們難以預測雙方的談判會朝著哪個方向發展,但這兩個經濟巨頭之間的貿易戰一方面會對經濟增長構成壓力,另一方面亦很可能會對收入和價格帶來負面衝擊。正如外界所料,當中國在5月 13 日表明會實施提升關稅的計劃後,金融市場出現了大幅的波動情況,其中標準普爾500指數一天內下挫了超過 2.4%,今個月內下行幅度更達 4%。蘋果、波音等與中國有貿易往來的公司,股價的表現更是乏善可陳。另外,美國收益率曲線亦再一次出現倒掛之勢,3 個月的美國國債收益率超過10 年期的收益率。從市場情緒可見,假如貿易戰的緊張氣氛進一步升高,外界對長期及短期的經濟增長展望都不敢樂觀。雖然最後結果未必如目前想像般惡劣,但貿易戰絕對會令市況加劇波動。

當投資者意識到風險增加時,便會視美元為一個避風港,令其相對於人民幣的價值大幅提升,而這正是市場憂慮未來貿易情況不穩的訊號。當美元升值時,特朗普面對的另一個問題,就是美國出口成本增加,繼而令貿易失衡的局面更加棘手。

減息是否美聯儲當前的議題?

特朗普政府促請美聯儲減息,以圖部分改善因關稅問題而引發的經濟困局。事實上,在貿易戰爆發之前,特朗普政府已一直向美聯儲施壓,希望透過減息來振興經濟。然而,美聯儲在5 月的會議中再次表示「需要保持耐性,以確定怎樣才能在日後適當地調整聯邦基金利率的目標範圍」。從委員會的態度看來,美聯儲尚無意在目前的經濟狀況下降低利率。

5 月1 日,美聯儲將聯邦基金利率的目標範圍保持在 2.25% 至2.5% 之間。美聯儲主席鮑威爾表示央行對目前的政策立場感到滿意,同時找不到強烈理由去調整利率,這似乎是希望消除市場對核心通脹下滑的憂慮。平均來說,近幾個月美國勞動市場有穩健的增長,同時失業率仍然處於低水平。雖然第一季家庭開支和商業固定投資的增長放緩,但仍然維持著上升趨勢;而消費者情緒亦繼續攀升。12 個月的整體通脹率﹐以及食品和能源以外商品的通脹率均已下降,目前僅在2% 以下徘徊。外界普遍認為現今的通脹長期目標控制得宜,包括向為美聯儲關注的通脹指標,核心個人消費支出(Personal Consumption Expenditure Price (“PCE”))。

美國勞動市場目前情況穩健,但對長期趨勢保持審慎

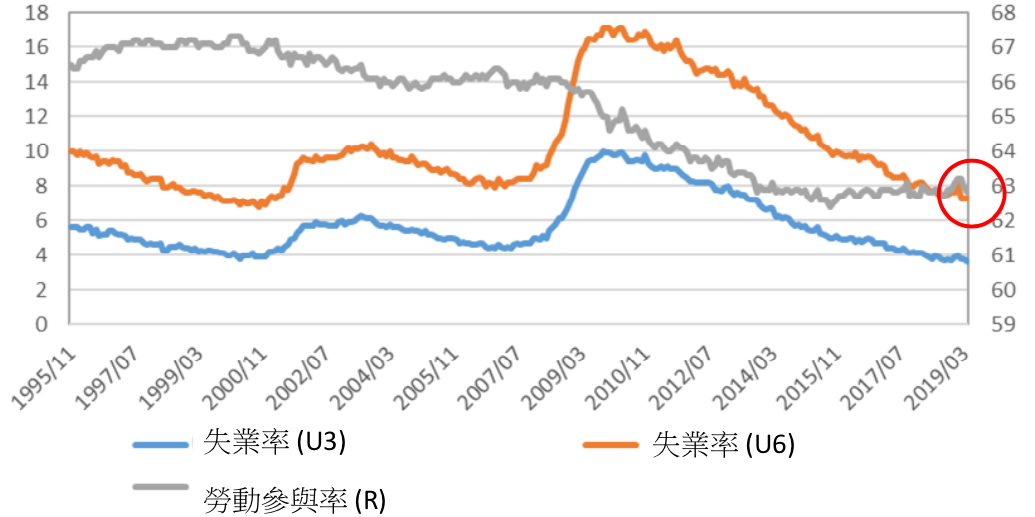

美國失業率(%)

資料來源:勞工統計局

今年 4月,美國經濟錄得 263,000 份新增就業人口,失業率更下跌至3.6%,為 1969年以來的最低水平,大幅優於市場預測。

勞動市場的向好幾乎反映在所有職業類別。另外,以更廣泛地量度失業情況的 U-6 失業率而言,因其把間接反映勞動市場的失業和兼職勞工同樣計算在內而被認為更能反映勞動市場事實,在 4月時該失業率仍然保持 7.3 %,情況與 2000 年 12月U-6 失業率處於最低水平時相若。

資料來源:彭博社

然而失業率下跌,可能是因為很多人完全退出就業市場不再是勞動力的一份子。今年 4月,勞動力人口的規模縮減了接近五十萬人,並連續四個月錄得下跌。勞動力參與率從1月時 63.2% 的六年高位下滑至 62.8%。

另外,當回顧新增就業人口的變化並考量 2月和 3月修訂後的數字時,便會發現新增就業人口的增速從 2008 年一整年每月 218,000 人次的增長,降至 2019 年目前每月只得205,000 人次。此外,即使在 2019 年首四個月美國每月新增的205,000 就業人口數仍屬理想,但相比2018 年首四個月所新增的220,000 份職位,仍然下降了6.7%。目前經濟表現雖然強勁,但相比過往一年,現時的勢頭似乎已有所放緩。

美國的低通脹是否僅為暫時性?

個人消費支出 (PCE) 指數和消費者物價(CPI) 指數,是美國兩個主要觀察的消費者價格指數。就這兩個指標的構成而言,不同的比重分佈會帶來不同的加權效應。由於PCE 會更頻密地調整一籃子商品的比重,因此能更準確地反映出商品的替代效應。美聯儲向稱這個稍為滯後於 CPI 指數的PCE 指數,是制訂貨幣政策時主要的通脹指標。下文的通脹是根據 PCE 來描述。

因應早前油價下跌,整體通脹率在今年初亦有所下降。目前燃氣價格攀升,很可能會令未來幾個月的通脹率上升。截至 3月份,過去 12 個月的整體通脹率為1.5%。而本身排除食品和能源的通脹率亦出奇地同時下跌,截至 3月份過去 12 個月的通脹率錄得1.6 %,2018 年12月則為1.95 %。雖然鮑威爾認為包括基金管理費用、衣服價格和機票費用等構成通脹率的成分價格暫時性變化為目前通脹率呈現低水平的主因,但我們必須格外留心接下來的通脹數據。假如未來通脹率仍然維持相當低的水平以及實際通脹率看來不太可能上升,則須加倍關注整體經濟狀況。

另外, 4月份錄得的名目平均時薪在過去 12個月增加了 3.2 %,創下連續 9 個月工資增長年率超過3 %。現時,平均時薪的增長甚至比通脹率還要快,在在說明了通脹偏低。

未來展望

貿易戰將會在不同層面上對環球經濟帶來負面衝擊,但是情況有多嚴重,則須待中美雙方最後的談判結果才能確定。從近來的數據看來,菲利浦斯曲線顯示失業率和通脹之間的關係微弱。這個理論原本聲稱當經濟增長引發通脹時,相應之下亦應產生更多職位,導致較低的失業率。雖然現時美國勞動市場繼續收緊,但卻沒有跡象顯示通脹率上升,經濟狀況仍然溫和。美聯儲表明需要保持耐性並以數據為依歸,同時密切監察經濟和金融市場的情況。我們認為2019 年將不會迎來一個加息環境,但如果貿易戰損害到經濟而且通脹沒有上升,則美聯儲有更大機會減低息率。話雖如此,即使在收益率曲線倒掛的警告下,如同我們前文所述,我們認為2019年尚不致於出现經濟衰退的局面。。