延續此前「中美貿易戰局勢升溫。誰是這場戰爭的贏家?」的討論,中美兩大經濟體之間的貿易戰持續為全球焦點。我們仍然認為任何一方都不能在這場貿易戰中全身而退。2018 年,國際貨幣基金組織模擬了中美貿易局勢惡化所可能導致的經濟後果,認為 2019 年美中雙方的國內生產總值 (GDP) 將分別因貿易壁壘升高而下降 0.9% 和 1.6%,更將導致全球 GDP 下降大約 0.4%。隨著五月份美方宣佈對部分中國商品提高關稅,並威脅針對其餘的商品徵稅後,GDP 增長所承受的全面衝擊將會更加嚴重。貿易戰的陰霾不僅籠罩著中美雙方,全球其他地方無疑也將受到不同程度的波及。

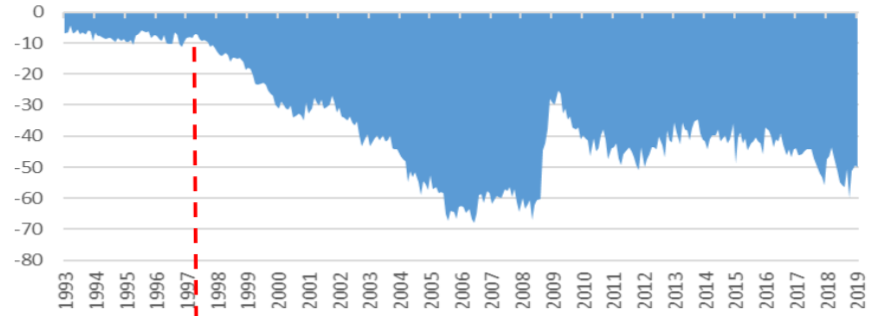

提高關稅能否保證美國達到貿易順差?

在兩國貿易爭端期間,美國總統特朗普再三表示,長久以來中國一直從美國得到貿易利益,令美國貿易平衡承受負面衝擊。特朗普政府目前正向中國徵收更高昂的關稅,從而減低美方的貿易逆差。然而,早在中國於 2001 年加入世界貿易組織前,美國與世界各地的貿易已出現逆差的情況。很明顯地, 即使美國不從中國進口貨品,在當地資源昂貴的不爭事實下,美國的進口商仍將需要從越南、泰國等世界其他地方採購廉價商品。因此,我們認為美國與中國進行的貿易談判無論結果如何, 皆毫無可能將其目前的貿易逆差扭轉成順差。

美國的貿易平衡 (以十億美元計算)

資料來源:彭博社

中國所面臨的未來的挑戰

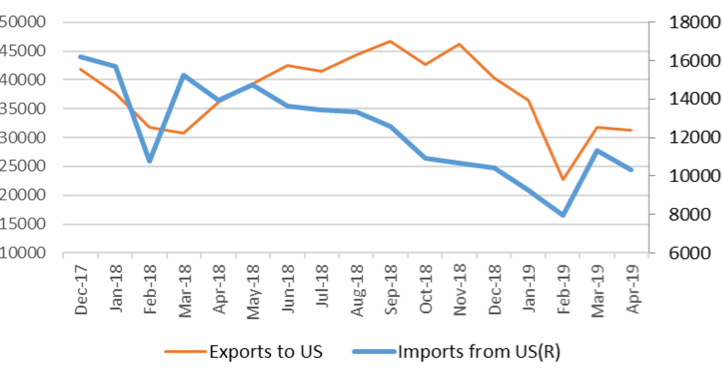

根據中華人民共和國海關總署的資料,中國與美國的貿易總額達 5,837 億美元,其中有 4,298 億美元商品出口至美國,1,539 億美元則是從美國進口。中國出口至美國的商品佔中國總出口量 18%,而目前受 (340 億美元) 及潛在 (2,000 億美元) 關稅所影響的總商品量,可能佔中國對美國總出口量的 54%。

在美國調高關稅下,中國無疑將會受到影響。正如下圖所示,美方在 2018 年徵收關稅所帶來的衝擊,從中國的貿易數據看便可一目了然。關稅的宣佈與實施在時間上有所差異,舉例來說,在 2018 年 9 月首次徵收的 2,000 億美元關稅清單中,我們發現在關稅生效之前進口仍然有所增長。這個現象表示進口商在關稅上調之前增加了庫存,因而令隨後的進口量有較急劇下跌的情況。自五月份上調關稅後,中國與美國的貿易夥伴關係在未來幾個月有機會進一步惡化。

在中國徵收報復性關稅下,美國對中國的出口量亦有所下跌。雖然自從貿易關係緊張後美國對中國的出口量漸見疲弱,但惡化速度卻並沒有如中國般急劇。雙方貿易戰所引發的後果正開始出現,令市場的不明朗氣氛更見濃厚。

中國出口至美國及從美國進口的金額 (以百萬美元計算)

資料來源:彭博社

哪些商業板塊將會受到最大影響?

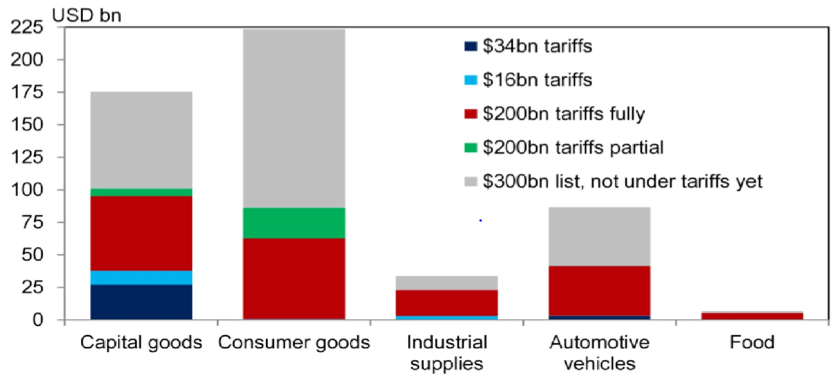

自 2018 年起,特朗普分四個階段對清單上的商品徵收關稅。首兩個階段影響到從中國進口價值約 500 億美元的商品。在 2018 年 9 月 24 日生效的第三份清單,則波及價值 2,000 億美元的商品。目前仍未實施的第 4 份清單,將會包括所有現時未受第 1、第 2 及第 3 份清單影響的商品。美方對首兩份清單的商品加徵了 25% 的關稅,並於 2019 年 5 月 10 日就第三份清單上的商品,將關稅從 10% 調高至 25%。

首兩份清單主要針對非消費者產品,如工業產品、醫療產品和運輸產品。至於對第 3 份清單上的產品加徵關稅,則會造成更嚴重的後果,其中 40% 的產品屬於消費者商品,例如傢俬、電器設備和服裝。事實上,很多清單上的商品都是在中國製造的外銷商品。因此,這將會對全球供應鏈和消費者造成更大的衝擊。

美國對中國 301 條款調查商品關稅清單 (以十億美元計算)

資料來源:美國貿易代表署

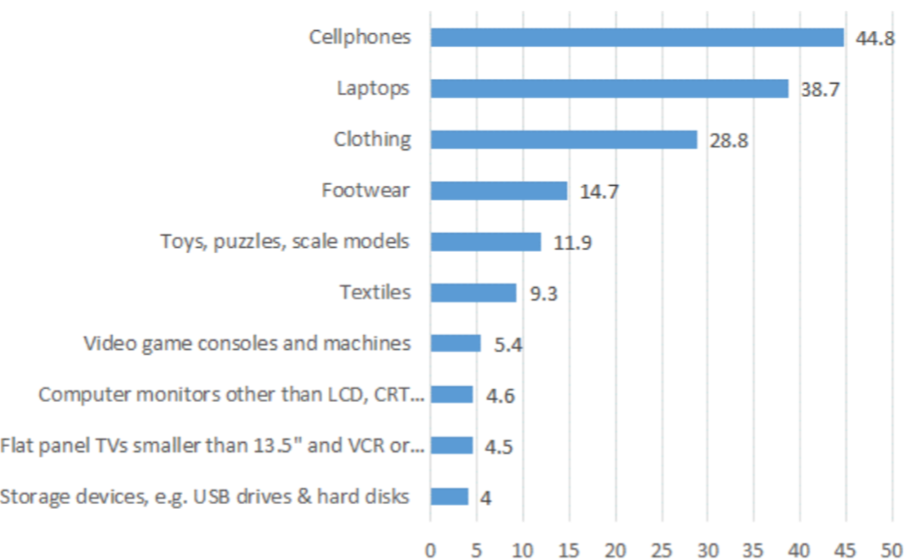

美國最新關稅清單上的 10 種中國商品 (2018 年從中國進口的商品價值,以十億美元計算)

資料來源:美國國際貿易委員會

增稅惡果由誰來承擔?

上調關稅將會產生額外稅務負擔和效率下降等成本,而中美兩國的消費者和生產商將會首當其衝。根據美國勞工統計局有關中國進口的資料,關稅成本幾乎完全由美國進口商透過支付更高昂的價格來承擔。由於從中國進口的邊境價格沒有改變,因此令加徵關稅後的進口價格大幅上漲。上漲的關稅成本很明顯將會轉嫁由消費者和進口商共同承擔,貿易戰令消費者需要支付更高的價錢來購買相同的商品,而進口商亦難逃利潤率下跌的厄運。

另一方面,貿易戰對生產商則帶來了不同層面的影響。對於例如蘋果這些高度依賴中國供應鏈的美國公司來說,其成本水平不僅增加,利潤水平亦將會被拖累。然而,在高昂的進口關稅下,美國本地的生產商和第三方國家的出口商將能從中獲益。從累計的雙邊美國數據,可確切地看出貿易轉移已經發生,中國進口下跌的情況,似乎已由其他國家提升的進口量所抵銷。舉例來說,美國從墨西哥進口商品的數字顯著增加,其中包括一些美國上調關稅的貨品。隨著 2018 年 8 月美方對 160 億美元的中國商品加徵關稅後,從中國進口的商品金額下跌了接近 8 億 5,000 萬元,同時亦幾乎完全由墨西哥價值約 8 億 5,000 萬元的貨品所取代,令美國整體的進口量大致持平。

美國聯儲局 (聯儲局) 目前會否考慮減息?

根據美國六月份發佈的最新褐皮書,我們看到美國的經濟仍然溫和地持續增長。即使如此,褐皮書仍指出美國經濟增長的幅度遜於往年,尤其是在兩大強國在貿易戰愈趨緊張的局勢下,經濟將受到更不明朗的因素影響。

「我們正密切留意局勢發展對美國經濟前景的影響。一如以往,我們將會採取適當措施來維持經濟增長,同時強勁的勞動市場和通脹率接近我們平均 2% 的目標。」

— 傑羅姆·鮑威爾

從鮑威爾最近的講話中,可以得知假如美國的經濟開始衰退,聯儲局將考慮透過減息來保持經濟動力。通脹是聯儲局目前面對的一個難題,因通脹一直未能達到中央銀行 2% 的目標,且聯儲局無法預計貿易磨擦會對經濟帶來什麼後果。對於未來,聯儲局應密切留意三個主要考慮因素,包括現行政策是否足以應付低通脹風險;聯儲局調整利率和購買資產的手段是否足以達成充分就業和穩定價格的雙重使命;以及如何確保政策與公眾溝通的有效性。

基於美國近期的局勢發展和溫和的經濟增長背景下,我們轉而認為今年內聯儲局可能考慮調低一次或兩次息率以保持經濟穩定。然而,我們必須得到更多證據來確認聯儲局可能採取的適當行動,我們亦將同時密切監察經濟增長和貿易磨擦的發展情況。